Norske kvinner og menn pådrar seg stadig mer forbruksgjeld. I 2016 hadde vi usikrede lån for mer enn 80 milliarder kroner.

Samtidig kunne vi lese at tvangsinndriving av gjeld har eksplodert. I 2016 ble namsmannen brukt til å kreve inn lånte penger mer enn 350.000 ganger.

Og det er ingen tvil – Forbrukslån, altså lån uten sikkerhet, er en gjenganger hos namsmannen.

Alt for mange tar opp stor og dyr gjeld. I lengden blir gjelden en for tung bør å bære.

Aller først – Hva er et forbrukslån, egentlig?

Mange av oss tar opp 1 til 3 store lån i løpet av livet:

- Huslån

- Billån

- Lån til hytte

En fellesnevner for disse lånetypene er sikkerhet.

Bankene låner deg gjerne penger. Men de krever en sikkerhet for de lånte pengene.

Derfor tar de pant i bilen, hytta eller huset.

Pantet sikrer banken hvis du får problemer (måtte høyere makter forby) med å betale tilbake pengene du skylder.

Skjer det, kan banken selge huset eller bilen. Slik får den tilbake pengene sine.

Denne sikkerheten er faktisk en fordel for deg som låner pengene. Ettersom banken kan tvangsselge det du låner penger til, kan de tilby deg en lav rente på lånet.

Forbrukslån er annerledes

Et forbrukslån kalles også lån uten sikkerhet. For det er det et slikt lån er.

Bankene krever ingen sikkerhet for lånet, selv om du kan låne så mye som en halv million kroner.

Vel og bra, tenker du kanskje.

Men…

Mangelen på sikkerhet koster deg dyrt.

Rentene på forbrukslån er vesentlig høyere enn på et huslån, for eksempel. Renter på et sted mellom 14 % og 20 % er ikke uvanlig på usikrede lån.

Hvorfor maser så mange om at forbrukslån ikke er bra?

De usikrede lånene markedsføres som en økonomisk «lykkepille».

«Drømmer du om et nytt kjøkken? Hva med bilen du har ønsker deg i så mange år? Ring oss i dag! Realiser drømmen i morgen!»

Utlånerne tegner et glansbilde.

Raske penger. Uten sikkerhet. Og svar på dagen. Det kan vel ikke bli særlig mye bedre?

Vel, mange forbrukerøkonomer er uenige. Ikke minst dem du har sett i «Luksusfellen» på TV3.

Dette er noen av påstandene deres:

- «Det er alt for lett å få forbrukslån.»

- «Det burde være mye vanskeligere, ikke minst med tanke på den høye renten.»

- «Utlånerne, og partnerne deres, er i overkant aggressive i markedsføringen sin.»

Jeg tenker at det ikke finnes røyk uten ild.

Flere hundre tusen får betalingsproblemer hvert år. Da er det sannelig på sin plass at man stiller spørsmål ved bankenes utlånspraksis.

Vår egen skyld

Det er lett å skylde på andre når noe går galt. Mange vil ikke erkjenne at den største feilen ligger hos en selv.

Slik er det med låneopptak også.

Til syvende og sist er det vi selv som er ansvarlige. Det er vi som bestemmer oss for hvor mye penger vi skal søke om å låne.

Men så går det galt.

Da er det mer behagelig å skylde på banken som lot en få låne for mange penger. Å innrømme dårlig planlegging og liten økonomisk oversikt er langt vanskeligere.

Så er forbrukslån bare sorgen?

Nei. Jeg mener ikke det.

Slike lån er et verktøy, slik andre lån er det. Og det finnes som regel bare én riktig måte å bruke et verktøy på, pluss en rekke gale.

Før jeg fortsetter vil jeg at vi skal være enige om dette:

Det beste er å gjøre opp for seg med egne penger. Penger som man har tjent, ikke lånt.

Du er enig i det, ikke sant?

Et eksempel: Det er bedre å spare til et nytt bad fremfor å låne til det.

Så klart, det kan ta en del lenger tid før det nye badet står klart. Men når du nyter en stille stund i det nye badekaret, gjør du det vel vitende om at alt er betalt. Du skylder ikke noen en eneste krone.

Og den følelsen, min venn… Det er få ting som slår den.

Men livet er ikke alltid slik at du kan spare. Uhell skjer. Ting blir ødelagt. Av og til trenger du penger nå!

Og i verste fall er det penger som du hverken har eller kommer til å få snart.

Da kan et forbrukslån være løsningen. Jeg sier kan fordi det kanskje finnes andre løsninger også:

- Kanskje du kan snakke med banken om å refinansiere huslånet?

- Kanskje du kan låne penger av slekt og/eller venner? (Jeg er sikker på at deres renter er mer til å leve med…)

- Eller hva med arbeidsgiveren din? Kan jobben din gi deg et nødlån?

- Kan du selge unna ting du ikke har bruk for?

Poenget er dette: ikke hopp på det første og beste.

Vær kreativ

Tenk deg om før du sender lånesøknaden. Kan det finnes andre utveier?

Når alt annet er umulig

Ok. Så er det ingen vei utenom. Du ser deg nødt til å ta opp et usikret lån. Da har jeg noen tips til deg:

1. Hva med kredittkortet? Er det et alternativ?

Ja, det kan det være. Men bare så lenge du kan betale tilbake alt du skylder i løpet av 45 til 50 dager.

De fleste kredittkort har en rentefri periode. Som regel et sted mellom 45 og 50 dager.

Hvis du ikke klarer å betale ned gjelden i løpet av denne perioden, er kredittkortet nokså sikkert ikke et alternativ.

Til det er rentene på gjelden som regel for høy.

2. Sett opp et budsjett.

Skaff deg en oversikt over penger inn og penger ut. Lær deg å sette opp et budsjett.

Har du allerede et budsjett?

Supert! Jeg tar av meg hatten for deg.

Hvis ikke, sett det opp, før du sende søknaden. Budsjettet vil vise deg hvor mye du har råd til å betale på lånet.

Pass også på at du tar høyde for at utgiftene kan øke.

3. Vær streng med deg selv – Ikke ta i.

Mange klarer å håndtere et forbrukslån på noen titusen kroner. Over det blir det tøffere. Pass på at du ikke faller for fristelsene…

Mens du holder på med lånesøknaden kan det dukke opp en stemme i hodet ditt. Den sier noe sånt som dette:

«Du har jo jobbet så hardt i det siste. Jeg synes du fortjener litt ekstra. Sleng på noen tusenlapper i søknaden som du kan kose deg for, du…»

Lukk ørene for slike «velmente» råd. Ikke lån mer enn du absolutt trenger.

4. Lov deg selv å være kjapp.

Usikrede lån er ikke noe du vil leve lenge med. Renten er alt for høy.

Gi deg selv et løfte om å betale tilbake pengene du skylder så raskt som mulig, før du sender søknaden.

Velg en så kort nedbetalingsperiode som mulig. Bruk budsjettet til å finne ut hvor mye du kan betale i måneden.

3 ting du kan gjøre for å betale gjelda raskere:

- Bruk uventede penger, slik som arv eller gaver, til å gjøre et kraftig innhogg i gjelden.

- Feriepenger? Penger igjen på skatten? Det klokeste du kan gjøre med dem er å betale inn ekstra på lånet.

- Bonus på jobben? Du vet nå hvordan du best kan bruke disse pengene, ikke sant?

Har du flere lån? Jeg har skrevet om 2 metoder som gjør at lånene forsvinner fortere.

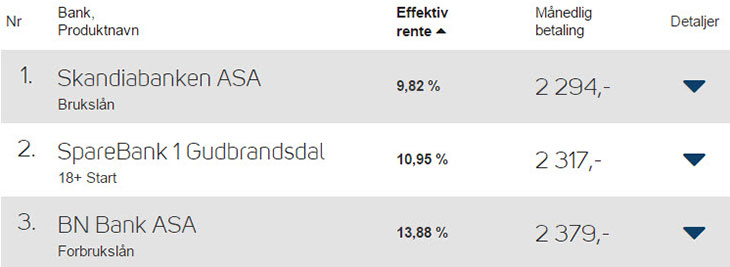

5. Bruk tid på å finne det billigste lånet.

Det finnes en rekke banker som tilbyr forbrukslån. Mye er likt.

Men det viktigste er høyst ulikt: rentene du betaler på pengene du skal låne.

Når dette skrives (januar 2017), kan du få låne penger uten kausjon og sikkerhet for 14 % i rente. De dyre lånene ligger på rundt 22 % eller mer.

Sjekk hvilke renter du kan få på Finansportalen.no.

Dette bør du vite om bankenes renter

Når du søker om å låne penger, gjør banken en kredittsjekk av deg. Kort fortalt sier en slik sjekk noe om hvor flink du er til å betale for deg.

Jo flinkere du er, desto lavere kan renten bli.

Derfor: Renten som nettsteder som Finansportalen.no oppgir, er ikke nødvendigvis renten du får på lånet ditt.

6. Søk om lån hos flere banker.

Bankene gjør en kredittsjekk av alle som vil låne penger av dem. En slik sjekk gir deg en kredittscore.

Hvor god eller dårlig denne scoren er, får betydning for hva slags rente du må betale. Jo bedre score, desto bedre rente.

Med andre ord: du får trolig ikke vite hva den endelige lånerenten blir før etter at banken har behandlet søknaden din.

Så er det slik, at selv om en bank sier ja til søknaden din, dukker ikke pengene opp på konto automatisk.

Før det skjer, må du akseptere lånet og betingelsene.

Dette gir deg rom til å drive litt låneshopping:

- Søk om lån hos flere banker.

- Aksepter kun tilbudet fra banken som gir deg best rente.

- Takk nei til de andre tilbudene.

Forbrukslån – Kredittkort… Hva er forskjellen?

Kredittkort er, om mulig, enda verre…

Neida, ikke misforstå.

Det jeg mener er at renten på kredittkortgjeld i mange tilfeller er enda høyere enn på forbrukslån.

Mange lån uten sikkerhet holder seg i det minste under 20-tallet i antall renteprosenter.

Har du kredittkortgjeld, er det ikke uvanlig å se renter på et sted mellom 20 % og 30 %.

Så høyere rente er (som regel) en av tingene som skiller kort fra lån.

Mer penger

Med et kredittkort får du en øvre grense for hvor mye penger du kan bruke. Denne grensen er som regel 100.000,- til 150.000,- kroner på det meste.

Søker du om forbrukslån kan du i enkelte tilfeller få så mye som 500.000,- kroner i lån, fra en enkelt bank.

Gjenbruk

Kredittkortet gir deg penger så lenge du eier det. Du har alltid kreditt tilgjengelig så lenge du er flink og betaler tilbake det du skylder.

Ta ut, betal inn – slik kan du holde på i nær sagt det uendelige.

Et forbrukslån derimot, er noe du har bare en gang:

- Du låner, la oss si 100.000,-.

- Du betaler tilbake pengene du skylder over tid.

- Til slutt er lånet nedbetalt.

- Trenger du mer penger etter dette, må du som regel søke om et nytt lån.

Det finnes noen unntak. Det finnes lån som fungerer som kredittkortene gjør: Du får en øvre lånegrense. Innenfor denne grensen gjør du som du vil:

- Du betaler inn så mye, eller så lite, som du ønsker.

- Du kan bruke så mye du vil av pengene, så lenge du holder deg innenfor lånegrensen.

Bare husk at du betaler renter uansett, på alle pengene som du skylder.

Den viktigste forskjellen…

Gjeld er gjeld. Tar du opp et lån uten sikkerhet, har du gjeld enten du vil eller ikke.

Men du trenger ikke å ha gjeld, hvis du bruker kredittkortet. I alle fall ikke på samme måte som med lånet.

Mange norske kredittkort har en rentefri periode. Det går som regel 45 til 50 dager fra du kjøper en vare med kortet, til det begynner å virke renter på beløpet du har brukt.

Betaler du tilbake alle pengene du skylder før rentene gjør sitt inntog, skjer dette:

- Du har ikke gjeld.

- Du har ikke betalt en promille i rente på kredittkortgjelden din (så lenge du hadde den).

Bare for ordens skyld: få, om noen, forbrukslån byr på en rentefri periode. Med slike lån begynner rentene å virke straks du har fått utbetalt pengene…

Når er det greit med et forbrukslån?

Spør du enkelte forbrukerøkonomer vil de si «Aldri!».

Nå er jeg selv ingen økonom. Men etter å ha levd en stund vet jeg at livet raskt kan ta dramatiske vendinger.

Plutselig kan du befinne deg i en situasjon hvor du trenger penger nå. Da kan slike lån fungere – som en siste utvei.

For først ville jeg ha snudd hver eneste stein i jakten på andre løsninger. For å låne mye penger, til en høy rente, er ikke noe man bør ta lett på.

Hva med å samle små lån i ett stort et?

Jeg er sikker på at du har sett reklamen: «Samle dyre smålån – Spar penger!»

Løsningen som tilbys er ofte et forbrukslån som du bruker til å slette kredittkortgjeld og andre, dyre lån med.

Er dette lønnsomt?

Tja, det spørs.

I utgangspunktet er regnestykket nokså enkelt:

- La oss tenke oss at den gjennomsnittlige renten på smålånene dine er 22 %.

- Du kan ta opp et forbrukslån og slette de mindre lånene. Renten på det nye lånet er 17 %.

Du betaler altså 5 % mindre i rente. Og du betaler (som regel) mindre i måneden på det nye lånet.

Men…

Det kan for eksempel hende at du bruker lengre tid på nedbetalingen av det nye lånet. Dermed kan de endelige rentekostnadene gjør det nye lånet dyrere over tid.

Men det er fullt mulig å ta opp et forbrukslån med en temmelig mye hyggeligere rente…

Det finnes flere måter å gjøre dette på:

1. Forbrukslån med sikkerhet.

Kan du stille en form for sikkerhet for lånet, for eksempel en kausjonist, vil du ganske sikkert få en mye bedre rente.

Den kan bli så lav som 7 % – 8 %.

2. Refinansier huslånet.

Det kan godt hende at verdien på huset ditt er en god del høyere enn størrelsen på huslånet. Da kan du ta en prat med banken din.

For du kan gjøre en refinansiering og bake smålånene inn i huslånet.

Fordeler:

- Renten er veldig gunstig.

- De månedlige låneutgiftene blir lavere.

Ulemper:

- Den endelige prisen for smålånene blir trolig en del høyere. Jo, renten er vesentlig lavere. Men det hjelper ikke hvis du for eksempel tredobler nedbetalingstiden…

Så du må nesten veie lavere, månedlige låneutgifter opp mot dyrere lån på langt sikt.

Drøm videre

De som låner ut penger til forbruk selger drømmer. Drømmen om et nytt kjøkken. Drømmen om en lang reise. Drømmen om en liten snekke å tøffe rundt i.

Så hvor lurt er det egentlig å bruke et forbrukslån til å oppfylle en drøm?

Ikke veldig lurt, skal vi tror ekspertene.

Nesten ukentlig dukker det opp en forbrukerøkonom i media. Budskapet er det samme: «Unngå forbrukslån!»

Jeg skjønner dem langt på vei.

Å pusse opp eller å reise jorden rundt for lånte penger, hvis renten nærmer seg eller passerer 20-tallet, koster ganske sikkert mer enn det smaker.

Nei, det er kanskje ikke det du vil høre. Men når skolerte mennesker advarer mot noe, er det grunn til å ta dem på alvor.

Når legen din sier at du bør gipse en brukket fot, gjør du trolig som legen sier…

Så selv om drømmen om den nye båten forfølger deg over alt, kan det lønne seg å overse de forskjellige lånetilbudene du kommer over.

Skal du bare gi opp drømmen, da? Er det det jeg sier?

Nei. Ikke i det hele tatt. Men det finnes andre måter å skaffe seg den båten på:

- God, gammeldags sparing – Kanskje ikke helt hva du vil høre? Nei, du kan ikke kjøpe båten i morgen. Men når først har råd til den, er jeg ganske sikker på at du vil synes du var smart som ikke tok opp et stort lån.

- Det finnes båtlån – Vi har billån. Og vi har båtlån. Jo, det er et lån. Men renten er som regel bedre enn på et forbrukslån, spesielt hvis du kan skrape sammen en del egenkapital.

- Hva med å leie båt? – For alle som ikke lever av sjøen, kan den norske båtsesongen være temmelig kort. Kort nok til at det kanskje er like greit å leie en båt de ukene du trenger den.

Er alt bare sorgen?

Jeg er ingen tilhenger av gjeld. Og noen typer gjeld er verre enn andre.

- Kredittkortgjeld – Har den klart høyeste renten.

- Forbruksgjeld – Lån uten sikkerhet har i snitt den nest høyeste renten.

Med kredittkortgjeld er det lett (i teorien): Du kan leve fint med et kredittkort uten å skaffe deg gjeld.

Du må bare la være å handle for mye. Og du må huske å betale alt du til enhver tid skylder når den neste regningen dukker opp.

Forbrukslån er gjeld. Tar du opp et lån, finnes det ingen «lur» måte å unngå rentene på.

Det er et fritt land. Jeg hverken kan eller vil si at du ikke skal låne penger uten sikkerhet. Jeg har da gjort det selv, for pokker.

Men jeg håper det jeg har skrevet over bremser deg litt. At det får deg til å tenke deg om.

For min erfaring er at det kan være lurt å gå noen runder med seg selv før man sender søknaden…