Vi er gode til mye, vi. Norske kvinner og menn er flinke på mange områder. Blant annet til å ta opp lån…

For vi låner stadig mer penger. Blant annet som forbrukslån.

I 2016 hadde vi usikrede lån for til sammen 80 milliarder kroner.

- 80 milliarder er like mye som det vil koste å bygge ut kollektivtransporten i Oslo og Akershus, det.

- Det er også like mye som nordmenn brukte på ferie i utlandet i 2013, til sammen.

Samtidig forteller namsmennene at det aldri har vært mer å gjøre.

I 2016 behandlet de hele 350.000 (!) saker hvor de måtte selge biler, gjennomføre tvungne lønnstrekk eller ta pant i hus for å dekke folks gjeld.

De usikrede lånene er lånefamiliens sorte får.

Du skal lete lenge etter en forbrukerøkonom som helhjertet anbefaler dem.

Årsaken er først og fremst de høye rentene. Og at lånene tilsynelatende er så lette å skaffe seg.

Jeg kommer heller ikke til å prise denne formen for lån. Men jeg dømmer ikke dem som skaffer seg et. Jeg har da gjort det selv, for pokker.

I stedet skal jeg gi deg noe å tenke på…

FØR DU SØKER

1. Ikke gjør det!

Tenk deg nøye om før du sender søknaden: trenger du egentlig pengene?

Et forbrukslån er veldig dyrt. Den effektive renten kan raskt ende på rundt 20 %.

Her er et eksempel på hvor mye dette utgjør:

- Du låner 50.000,- kroner.

- Du betaler ned lånet på et år.

Med en rente rundt tyvetallet, ender du opp med å betale godt over 40.000,- kroner i renter.

50.000,- til deg blir 90.000,- å betale tilbake. Nesten det dobbelte av det du lånte…

Så igjen… Trenger du egentlig pengene?

2. Prøv å skaffe pengene på andre måter.

Gå noen runder med deg selv og dine nærmeste før du sender søknaden: finnes det andre måter å skaffe pengene på?

Kan du for eksempel …

- spare, i stedet for å låne?

- refinansiere huslånet ditt? Renten er mye bedre…

- øke inntektene dine? Lønnsforhøyelse, ny og bedre betalt jobb, ekstrainntekt, eller noe annet…

- låne penger av familien? Ikke alltid ideelt. Men like fullt et alternativ.

- selge ting du ikke lenger trenger? Finn.no er mulighetenes marked, vet du…

Poenget er at det kan være andre måter å ordne pengene på.

Du er lur hvis du prøver å være litt kreativ (innenfor lovlige rammer) før du eventuelt trykker «Send» på søknaden.

Og nei – kredittkortgjeld er ikke et godt alternativ. Renten på slik gjeld er som regel enda høyere enn på et forbrukslån.

SØKNADEN

3. Hvis du må låne… Sjekk rentene.

La gå.

Av og til bare må man låne penger for å dekke opp for store, uforutsette utgifter.

Gjør deg selv en tjeneste, hvis du har kommet frem til at et forbrukslån er den eneste løsningen:

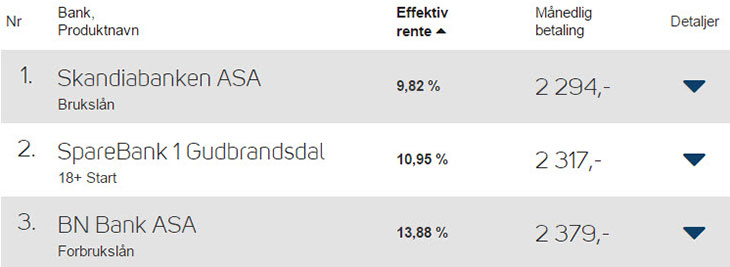

Sammenligne de ulike lånene. Se nøye på hvilken effektiv rente de ulike bankene tilbyr.

Det finnes flere tjenester du kan bruke:

Bare husk én ting: det er ikke sikkert du får den samme renten som disse tjenestene oppgir.

Når du søker om et lån, sjekker bankene deg nøye. De gjør en kredittsjekk av deg. En slik sjekk ender opp med at du får en kredittscore.

Kredittscoren forteller noe om hvor stor sjansen er for at du får betalingsproblemer i framtiden. Jo dårligere score du får, desto høyere blir renten.

4. Skaff deg sikkerhet.

Du kan redusere renten mye. Men da må du stille med en form for sikkerhet.

Det heter jo «lån uten sikkerhet», ikke sant?

Bankene lar deg låne penger uten å kreve noen form for sikkerhet. Det er dette som gjør at rentene er så høye.

Men…

Kan du stille opp med en form for sikkerhet, reduseres rentene betraktelig. Sist jeg sjekket kunne du få en effektiv rente helt ned i 7 % – 8 %.

Hva slags sikkerhet?

- Kausjonist…

- … eller pant i eiendom eller eiendeler.

Langt fra alle tilbyr denne formen for forbrukslån. Bruk tjenestene jeg nevnte over til å finne ut hvem som kan gi deg sikrede forbrukslån.

5. Finn ut hvor mye du kan betale i måneden.

Før du sender søknaden, bør du ta en opptelling: hvor mye penger kan du bruke på å betale ned lånet ditt hver måned?

Og da kommer vi ikke utenom et budsjett.

Det vil fortelle deg hvor mange penger som kommer inn, og hvor mange som forsvinner, i løpet av en måned.

Når du har en slik oversikt, blir det enklere å finne ut hvor mye penger du kan bruke på gjeldsnedbetaling.

6. Ha papirene i orden.

Har du bestemt deg for å søke om et lån?

Ok.

Vær forberedt på at du må dele en god del informasjon om deg selv.

Bankene trenger en rekke opplysninger om deg og din økonomiske situasjon. De bruker informasjonen til å bestemme seg for om de skal gi deg et lån.

Informasjonen du gir dem er også med på å bestemme hva slags rente du får.

Du blir som regel bedt om å legge ved to stykk papirer når du søker:

- Kopi av den siste selvangivelsen din.

- Kopi av den siste lønnsslippen din.

Finn dem frem slik at du kan sende dem hvis du må.

7. Send flere søknader.

Når du sender en søknad, tar banken stilling til om de vil låne deg penger eller ikke.

Hvis svaret blir ja, sender de deg et lånetilbud.

Det er først når du takker ja til dette lånetilbudet, at du forplikter deg.

Sagt på en annen måte: en lånesøknad er ikke bindende.

Det kan du bruke til din fordel:

- Finn ut hvilke banker som har den beste, effektive renten.

- Send søknader til flere av dem.

- Aksepter det beste tilbudet.

- Viktig: takk nei til resten…

Som jeg skrev tidligere: hver bank gjør en individuell vurdering av deg. Denne vurderingen bestemmer hvilken rente de gir deg.

Derfor vil du trolig ikke få samme rentetilbud fra bank A, som fra bank B.

Så send en søknad til flere banker. Dette øker sjansen for at du får den beste renten. Men (igjen): Ikke takk ja til mer enn 1 tilbud…

8. Ikke unn deg noe ekstra.

Ok, så sitter du der. Søknaden ligger foran deg.

Takket være budsjettet, vet du hvor mye du klarer å betale på lånet i måneden. Du føler at marginen er god. Du skal til å skrive ned summen du ønsker å låne.

Du trenger 30.000,-.

Men så slår det deg… «Det hadde jo vært gyllent med en ny tv, da! Hvorfor ikke slenge på 10.000,- ekstra på søknaden?»

Stopp! Ikke gjør det!

Prøv å overbevise deg selv om at et forbrukslån er noe du egentlig ikke vil ha. Rentene er så innmari høye!

Greit nok at du trenger pengene for å komme deg ut av en økonomisk knipe. Men å bruke lånet til ren og skjør forlystelse? Tja… Det blir en dyr tv, i så fall.

Så prøv å ikke falle for fristelsen – Ikke søk om å få låne mer en du absolutt trenger.

9. Ikke la det trekke ut i tid.

Som sagt er et lån uten sikkerhet noe man helst ikke vil ha. Men må man, så må man.

De fleste bankene lar deg velge hvor lang tid du vil bruke på å betale tilbake lånet (innenfor rimelighetens grenser.)

Jo lenger tid du bruker på tilbakebetalingen, desto dyrere blir lånet, på grunn av rentene.

Derfor: Velg en så kort nedbetalingstid som mulig.

Bruk budsjettet til å finne en månedlig innbetaling som…

- er til å leve med.

- sørger for at du blir kvitt gjelden så raskt som mulig.

NÅR DU HAR FÅTT LÅNET

10. Gjør store innhugg i gjelden når du har sjansen.

Av og til dukker det opp en pengesekk som er større enn vanlig.

- Du får kanskje feriepenger?

- Du har kanskje fått igjen på skatten?

- Kanskje har noen tilgodesett deg med arv eller en større pengegave?

Slike penger bruker vi ofte til å unne oss noe. For det gjør godt å unne seg noe. Godt for kroppen. Godt for sjelen. Ja, godt for begge deler.

Har du forbruksgjeld, og får slike penger, er en ekstra stor innbetaling på lånet det mest fornuftige du kan unne deg.

Nei, det slår kanskje ikke følelsen av å ligge i sola med en paraplydrink i hånden.

Men jeg skrev da også det mest fornuftige – ikke det mest koselige…

11. Flere lån? Prøv en snøball eller et snøskred.

Er du som norske kvinner og menn flest, har du flere lån.

- Huslån

- Billån

- Kredittgjeld

- Forbrukslån

For de fleste finnes det ingen magisk pille som får lånene til å forsvinne over natten. Så sant du ikke vinner i lotto, da.

Men lånene kan forsvinne raskere. Du kan bruke snøball- eller snøskredmetoden.

Kort fortalt fungerer metodene slik:

- Du nedbetaler lånene som vanlig med unntak av ett.

- Dette ene lånet er enten det minste (snøballmetoden), eller det dyreste (snøskredmetoden). Velg ett av dem.

- Du anstrenger deg for å betale inn litt ekstra hver måned på lånet du valgte i punkt 2.

- Når dette lånet er nedbetalt, går du løs på det neste lånet på listen.

- Du betaler den vanlige summen pluss pengene du brukte på lånet, som nå er nedbetalt, til å betale inn ekstra.

Praktiserer du denne metoden gjennom hele lånelisten din, blir du raske gjeldfri.

HVIS DU FÅR PROBLEMER

12. Klipp kredittkortet (eller kortene) i to.

Skulle du (måtte høyere makter forby) havne i et økonomisk ruskevær, må du ta kontroll over situasjonen.

En av de viktigste tingene du kan gjøre, er å temme utgiftene.

Gi deg selv et kredittforbud.

Jeg vet om folk som fysisk har klippet kredittkortene sine i to.

Du behøver selvsagt ikke å gå så langt. Men får du økonomiske problemer, må du ikke påføre deg selv og lommeboken din ytterligere skade.

Derfor bør alle innkjøp, som ikke er tvingende nødvendige, få hvile mens du jobber deg ut av situasjonen.

13. Et budsjett vil gi deg oversikten.

Det er lett å miste hodet når problemene tårner seg opp. Man har mest lyst til å stikke hodet i sanden og bli der.

Men dette er ikke tiden for hverken panikk, eller for å leke struts. Det er mulig å komme seg ut av problemene. Men du må jobbe for det.

En god del av grunnen til at vi får panikk er at vi ikke vet, at vi ikke har kontroll. Derfor må du skaffe deg en oversikt:

- Lag et budsjett – Sett opp alle inntekter og utgifter. Ta med absolutt alt.

- Lag en liste – Skriv ned hvem du skylder penger og hvor mye.

- Ikke få «vinduskonvoluttskrekk» – Mange som sliter med gjeld, slutter å åpne posten. Ikke bli sånn. Alle krav som dukker opp må med i oversikten over hvor mange penger du skylder.

14. Kontakt Nav.

Staten har en tjeneste du kan bruke: Navs gjeldstelefon.

Nei, Nav sørger ikke for at problemene dine forsvinner – i alle fall ikke direkte. Men de kan gi deg mange gode råd om hva du kan gjøre for å komme deg ut av knipen.

Telefonnummeret er: 800 45 353

14. Kontakt alle du skylder penger.

Jobben du gjorde under tips nummer 13, gir deg en oversikt over hvor mye du skylder hvem. Nå kommer det litt vanskelige:

Du må kontakte hver enkelt.

Du må fortelle dem om vanskene dine. Og du må prøve å komme frem til en løsning som både du og dem kan leve med.

- Du kan be om betalingsutsettelse.

- Du kan spørre om de kan bli med på å sette opp en nedbetalingsplan.

De fleste vil kunne hjelpe deg på en eller annen måte.

Det viktige er at du viser dem at du vil ordne opp. Dette kan du komme et godt stykke på vei med.

15. Hvor skal pengene komme fra?

Det vil lette situasjonen hvis du klarer å komme opp med ekstra penger. Men hvor skal du ta dem fra?

Vel, det du ikke bør gjøre, er å ta opp flere lån. Det blir som å slukke en brann med bensin. Ikke spesielt lurt, med andre ord.

Prøv å være kreativ. Hvilke lovlige metoder kan du bruke for å skrape sammen mer penger?

Her er noen ideer som kanskje kan hjelpe deg i gang:

- Lønnsforhøyelse – Kan arbeidsgiveren din gi deg mer i lønn?

- Bedre betalt jobb – Kan et jobbskifte være aktuelt?

- Ekstrainntekter – Kan du ta på deg en deltidsjobb? Eller kan du tjene penger på hobbyen din?

- Selg eller lei ut – Kan du klare deg med sykkel eller buss, hvis du selger bilen? Hva med huset? Kan du leie ut ett eller flere rom?

15. Siste utvei.

Staten kan hjelpe deg hvis situasjonen er veldig ille. Det kan hende at du kvalifiserer til å bli med i en gjeldsordning.

Den fungerer slik: du betaler tilbake så mye du kan av det skylder over en periode, normalt 5 år.

Når de 5 årene er gått, blir gjelden du eventuelt har igjen, slettet.

Til slutt

Mange som tar opp et forbrukslån, klarer fint å leve med det. Men det er dessverre mange nok som havner i vansker på grunn av gjelden.

Det er dette som gjør at jeg er skeptisk til hele låneformen.

For problemet er at det kan bli en vane. Har man først lånt penger til forbruk én gang, er det lettere å gjøre det igjen… og igjen.

Til slutt går det over styr for enkelte. Resultatet er sjelden pent.

Nei, jeg sier ikke at du ikke skal benytte deg av muligheten til å låne penger på denne måten.

Men jeg håper disse tipsene hjelper deg med å gjøre mer bevisste valg når du gjør deg klar til å sende av gårde lånesøknaden…