Du hadde kanskje penger mellom hendene i oppveksten? Lommepenger, for eksempel? Da er jeg temmelig sikker på at vennene dine spurte deg om de kunne låne penger av deg.

Fortsatt temmelig sikker, antar jeg at du synes det var enklere å låne ut penger til noen fremfor andre. For ikke alle var like flinke til å betale tilbake det de skyldte deg.

Slik har bankene det også.

De låner gjerne ut penger til gode betalere. De er mer påholdne overfor dem som ikke er like flinke til å gjøre opp for seg.

Hvordan de skiller klinten fra hveten?

Jo, ved hjelp av en kredittsjekk.

Når du søker om et kredittkort, eller en annen type lån, starter en økonomisk gransking av deg. Den foregår omtrent slik:

1. Banken kontakter et selskap som driver med kredittvurdering.

Ok. Du har sendt søknaden din. Banken har mottatt den. Nå kontakter de et av selskapene som sjekker folks og selskapers kredittverdighet.

Når dette skrives, er det 12 selskaper i Norge som har lov til å sjekke deg:

- Atradius

- Bisnode Norge AS

- Creditsafe Norway AS

- Eniro Norge AS (også kjent som Proff Forvalt)

- EVRY AS

- Experian AS

- Kredinor SA

- Kredittopplysningen AS

- KO International AS

- Kredittfakta AS

- Lindorff AS

- Sergel Norge AS

Husk at det ikke er hvem som helst som kan sjekke deg. Selskaper som driver med dette må ha en konsesjon fra Datatilsynet. Selskapene i listen over har papirene i orden.

2. Kredittopplysningsbyrået sjekker sine kilder.

Selskapet setter i gang. De har en rekke kilder de kan bruke for å finne ut mer om din økonomiske situasjon:

- Folkeregisteret

- Selvangivelsen din

- Brønnøysundregistrene

- Elektronisk grunnbok

- Inkassosaker

- Rettssytemet (de sjekker om du er dømt til å betale tilbake gjeld)

3. Byrået gir banken sin vurdering.

Når kredittsjekkerne har samlet nok informasjon om deg, lager de en vurdering. Denne sender de tilbake til banken.

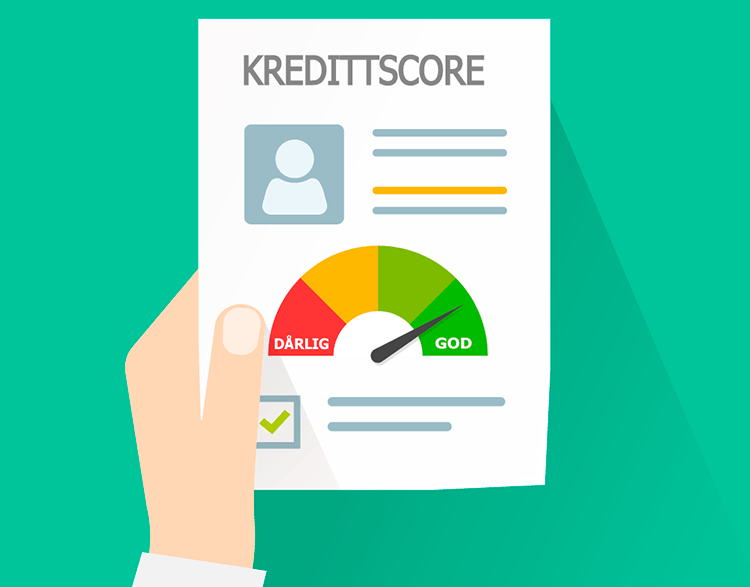

I realiteten har byrået gitt deg en poengsum – en kredittscore som det heter på fint.

Poengsummen forteller banken hvor sannsynlig det er at du kommer til å få en betalingsanmerkning i løpet av de neste 12 månedene.

Viktig: Du skal motta en kopi av det kredittbyrået kommer frem til. Gjenpartsbrevet skal inneholde følgende:

- hvilke opplysninger om deg som er delt

- kilden for opplysningene

- hvilket selskap som har bedt om å få tilsendt opplysningene

I noen tilfeller hender det at du blir kredittvurdert uten å vite hvorfor. Da må selskapet, som har bedt om vurderingen, svare for seg. Ta kontakt med dem og spør hvorfor du er blitt sjekket.

4. Banken mottar kredittscoren og bestemmer seg.

Kredittsjekken er et viktig verktøy for banken. Nå kan de avgjøre om du skal få et ja, eller et nei, til et kredittkort, eller et annet lån.

Hva inneholder en kredittvurdering?

Selskapene som sjekker kredittverdigheten din, ser over en rekke ting. Her er noen eksempler:

- De kartlegger hvor mye du tjener og hva du betaler i skatt.

- Hva slags næringsinteresser du er involvert i.

- Om du har betalingsanmerkninger, for eksempel pågående inkassosaker.

Byråene sjekker også hvor mye gjeld du har. Men bare til en viss grad…

Du har kanskje fått med deg diskusjonen om et gjeldsregister i det siste?

Du skjønner, når et kredittvurderingsselskap sjekker deg, får de kun informasjon den delen av gjelden din som er tinglyst. Hus-, hytte- og billån hører hjemme i denne kategorien.

Selskapene får i dag ikke informasjon om kredittgjeld eller forbrukslån. Dermed kan de heller ikke presentere et komplett bilde av din økonomiske situasjon overfor bankene.

Et mulig, fremtidig gjeldsregister, som også inkluderer alle former for kredittgjeld, vil løse denne utfordringen.

Kan hvem som helst be om en kredittsjekk av meg?

Nei. Det skal foreligge en saklig grunn.

En lånesøknad er som regel grunn god nok til å sette i gang en sjekk. Butikker har også lov til å sjekke deg hvis du skal kjøpe en vare på avbetaling, for eksempel.

Men… En arbeidsgiver, for eksempel, har ikke lov til å sjekke ansattes økonomi. Men det har skjedd…

Du har oppdaget en feil i kredittvurderingen. Hva gjør du?

Ta kontakt med kredittvurderingsselskapet så raskt som mulig. Du kan ringe, eller skrive til dem.

Hjelper ikke dette, bør du snakke med Datatilsynet. De har muligheten til å hjelpe deg hvis du ikke får gehør andre steder.

Er det noe du kan gjøre for å forbedre kredittscoren din?

Som sagt – kredittvurderingsbyråene gir deg en poengsum. Poengsummen sier noe om hvor kredittverdig du er.

Jo høyere kredittscore du får, desto bedre kommer du ut av det.

Jo, du kan fortsatt få lån eller et kredittkort med en lav poengsum. Men renten blir gjerne høyere jo lavere score du har.

Her er et par ting du kan gjøre for å øke poengsummen din:

- Har du betalingsanmerkninger? Gjør det du kan for å fjerne disse før du søker om lån.

- Står du midt oppi pågående inkassosaker? Betal det du skylder før du sender søknaden.

Du kan selv sjekke din kredittscore. Du kan enten kontakte byråene på telefon. Eller du kan bruke disse to nettstedene:

- Bisnode

- Min Experian – (Krever BankID)

(Du må regne med å måtte betale noen kroner for å få tilgang til informasjonen selskapene har registrert på deg.)

Kilder: Datatilsynet, Gjeld.org