FØR DU BESTILLER

1. Trenger du egentlig et kredittkort?

Et kredittkort er en tillatelse til å bruke penger du ikke har akkurat nå, men som du får senere.

Vær smart. Betal alltid alt du skylder (ja, alt) ved første forfall. Gjør du det, unngår du både renter og unødvendig gjeld.

Mistenker du at du ikke kommer til å være så smart?

Da bør du stoppe opp litt. Kan det være lurt å spare til det du vil kjøpe i stedet for å bestille et kort?

Jo, du må kanskje vente lenger på kjøpet. Men du slipper at et kredittkort leder deg ut i farlige fristelser…

2. Ikke skaff deg et kort for å betale annen gjeld.

Dessverre faller en del for fristelsen. De har stor og til dels uhåndterlig gjeld. Derfor tar de opp ytterligere kredittgjeld for å betale den gamle gjelden.

Ikke gjør det! Det bare forverrer vanskene.

Ta heller kontakt med dem du skylder penger. Be om å få sette opp en betalingsavtale.

3. Velg kortet som passer deg best.

Det følger mange fordeler med de fleste kredittkort. Men det er forskjeller fra et kort til et annet.

- Et kort gir deg gode rabatter på klær og sko.

- Et annet lokker med prisreduksjon på reiser og hotell.

- Et tredje kort gir deg merkbart lavere drivstoffpriser.

Bruk litt tid på å sjekke hvilke goder som følger med de forskjellige kortene. Velg det som passer ditt forbruk og behov best.

4. Sammenligne priser og betingelser.

Det er ikke bare fordelene som varierer. Det samme gjør priser og renter. Forskjellene kan være nokså store.

Dette bør du se etter:

- Hva er den effektive renten?

- Hvor mange rentefrie dager får du?

- Hvilke gebyrer må du betale?

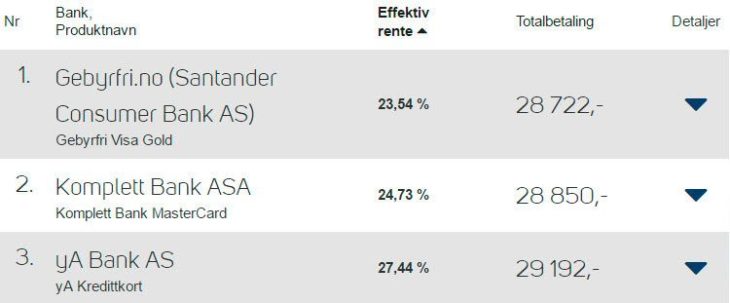

5. Den effektive renten er viktigst.

Ok. På tide å sammenligne de ulike kortene. Hva er det viktigste du bør se etter?

Jo, den effektive renten.

I skrivende stund er det store forskjeller på rentesatsene. Det billigste kortet har en effektiv rente på 17 %. Det dyreste? Nær 40 %…

Alle som tilbyr kreditt plikter å fortelle deg hva denne rente er.

6. Les den lille skriften – Og les den nøye!

Jo, det finnes mer spennende ting i livet. Men allikevel: Husk å lese betingelsene for kortet du vurderer å skaffe deg.

Riktignok er tekstene nokså standardiserte. Men de inneholder viktig informasjon om blant annet gebyrer, forsikringer, regler for kontantuttak og hva som er ditt ansvar hvis kortet blir misbrukt.

Vil du unngå ubehagelige overraskelser? Les den lille skriften.

Og er det ting du ikke forstår? Ta kontakt med kortselskapet og be om en forklaring.

KORTBRUK

7. Betal tilbake alt du skylder ved første forfall.

Samtlige kredittkort har rentefrie dager. Som regel et sted mellom 45 og 50 dager. Hva betyr dette?

Jo, la oss si at du kjøper en tv med kredittkortet ditt. Den kostet 9.999,- kroner.

Kortet gir deg 50 rentefrie dager. Det betyr at det går 50 dager fra at du kjøper tv-en til at det begynner å løpe renter på beløpet. Rentene begynner å gjelde fra og med dag 51.

Er du smart, betaler du tilbake samtlige 9.999,- kroner før dag 51. Dermed unngår du rentene.

8. Vær en disiplinert kortbruker.

Mange faller for fristelsen. De betaler kun minstebeløpet når de får fakturaen fra kortselskapet.

Lar du dette fortsette, for eksempel ved at du kjøper mer og mer, vil du raskt pådra deg unødvendig mye og dyr kredittgjeld.

9. Ikke bruk mer enn kredittgrensen.

Å gå over kredittgrensen er ikke særlig smart. Høye ekstragebyr og dyre renter gjør at overtrekk koster mer enn hva det smaker.

I tillegg vil de fleste korttilbyderne ha igjen overtrekket så snart som mulig. Så har du gått 10.000,- kroner over grensen din, må du betale minstebeløpet pluss 10.000,- kroner på den neste fakturaen.

10. Ta vare på alle kvitteringer.

Ha god oversikt over alt du kjøper med kortet ditt. Ta vare på alle kvitteringer. Dermed er det lettere å oppdage avvik når du skal sjekke kontoutskriftene dine.

11. Ikke ta ut penger i minibank med kredittkort.

De fleste selskapene belaster deg med temmelig høye gebyrer hvis du tar ut penger med kortene deres i en minibank.

Du får heller ingen rentefrihet på kontantuttak. Du må betale renter på pengene så snart de åpenbarer seg i sprekken i veggen.

12. Ikke overfør penger fra kort til bankkonto.

Punkt 10 gjelder også for overføringer av penger mellom kortet og bankkontoen din. Gebyrene er såpass merkbare at du helst bør la være. Heller ikke her får du rentefrihet…

BRUK AV KREDITTKORT PÅ REISE

13. Betal reisene dine med kortet.

Mange kredittkort har (til dels veldig gode) reiseforsikringer inkludert. Regelen er at forsikringene begynner å virke hvis du betaler 50 % eller mer av reisen med kortet.

Hvor god reiseforsikringen faktisk er varierer.

Husk å lese betingelsene nøye. Dermed kan du avgjøre om du trenger tilleggsforsikringer.

14. Skru av regionsperren.

Noen kort har en regionsperre. Sperren hindrer bruk av kortet i bestemte deler av verden.

Sjekk om du har en slik sperre og at den ikke gjelder for reisemålet ditt.

15. Betal i lokal valuta når du reiser.

Mange kortterminaler i utlandet lar deg velge: Du kan enten betale i lokal eller norsk valuta.

Som regel er det best å velge den lokale.

Årsaken er at butikken eller restauranten gir deg en dårligere vekslingskurs hvis du betaler i norske kroner. De kan sjelden matche kursen Mastercard eller Visa gir deg.

16. Betal leiebil og hotell med kredittkort.

Skal du bo på hotell? Skal du leie bil? Betal med kredittkortet ditt.

Både leiebilselskaper og hoteller reserverer et beløp på kortet ditt før du sjekker ut eller leverer bilen tilbake.

Hvis du bruker kredittkortet ditt når du bestiller, unngår du at hotellet eller bilutleieren legger beslag på penger på lønnskontoen din.

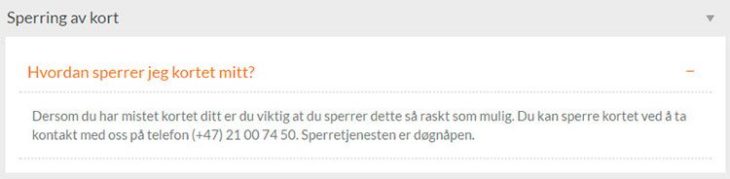

17. Husk nummeret til kortselskapet.

Lagre telefonnummeret til banken eller kortselskapet blant kontaktene på telefonen din. Dermed er det lettere å ta kontakt hvis du har behov for å sperre kortet, for eksempel.

SIKKERHET

18. Sett opp SMS-varsling

Mange kortselskap har SMS-varsling. Hvis du aktiverer denne funksjonen, kan du få en SMS hver gang kortet ditt brukes..

Det er to fordeler med dette:

- Det er lettere å holde oversikt over kortbruken din.

- Du vil oppdage det hvis noen har fått tilgang til kortet ditt og bruker det ulovlig.

19. Bruk kredittkortet når du handler på nettet.

Handler du med kredittkortet er du bedre sikret mot både tyveri og svindel.

Årsaken?

Uærlige sjeler får ikke tilgang til bankkontoene dine.

Bankkortet ditt (debetkortet) er en døråpner til lønnskontoen din. Betaler du med dette, trekkes beløpet rett fra konto.

Får en kjeltring får tilgang til denne kontoen, kan den bli tømt skremmende raskt.

Bruker du kredittkortet i stedet, er kontoene dine trygge.

20. Du har krav på å få pengene tilbake hvis noe går galt.

Kjøper du en vare du aldri mottar med kredittkortet? Har tyver klart å misbruke kortet ditt? Da har du krav på å få pengene tilbake.

Unntaket er hvis du har vært svært uforsiktig.

21. Signér kortet ditt.

Alle kort har et signaturfelt på baksiden. Signer det så snart du mottar kortet. Dette er et ekstra lag med beskyttelse.

22. Lær deg Pin-koden utenat.

Aldri skriv ned Pin-koden. Pugg den.

Og må du skrive den ned, må du aldri oppbevare kodelappen med kortet.

For å være på den sikre siden: Lær deg Pin-koden utenat og brenn eller riv i stykker alt av papir som kan avsløre hva koden er.

23. Bytt Pin-kode med jevne mellomrom.

Noen korttilbydere tillater at du endrer Pin-koden selv.

Gjør det.

Og for å gi kortet ekstra beskyttelse, bør du endre koden med jevne mellomrom.

24. Ikke del Pin-koden med noen!

Del aldri Pin-koden din med andre, selv ikke politiet eller banken som har gitt deg kortet.

25. Dobbeltsjekk beløpet.

Sjekk at beløpet du skal til å betale stemmer før du bekrefter eller taster inn Pin-koden.

26. Hold øye med kortet – Alltid!

Ikke slipp kortet ut av syne når du bruker det i butikker eller restauranter.

27. Er du i trøbbel? Kontakt kortselskapet så raskt som mulig.

Har du mistet kortet? Eller har noen stjålet det? Ring kundehjelpen så snart som mulig for å sperre kortet.

28. Ha telefonnummeret til kundehjelpen lett tilgjengelig.

Lagre telefonnummeret til kundeservice på telefonen din. Dermed bruker du ikke dyrebar tid på å lete opp nummeret til kortselskapet hvis du mister eller blir frastjålet kortet ditt.

29. Gjør det til en vane å sjekke nettbank og fakturaoversikten.

Ta vare på alle kvitteringer på kjøp du gjør med kortet ditt.

Sammenlign kvitteringene med nettbanken din eller forbruksoversikten på fakturaen din.

Oppdager du at noe ikke stemmer? For eksempel at noen har trukket deg for mye? Ta kontakt med kortselskapet så snart du kan.

30. Sjekk selvangivelsen.

Hvis banditter har klart å bestille et kredittkort, eller ta opp et lån i ditt navn, vil det høyst trolig vises på selvangivelsen din.

31. Ikke bruk kortet hvis du ikke stoler på nettbutikken.

Unngå å bruke kredittkortet i nettbutikker du ikke kjenner eller aldri har hørt om.

Hvis du allikevel må handle, bruk Google til søke etter informasjon om butikkens rykte og seriøsitet.

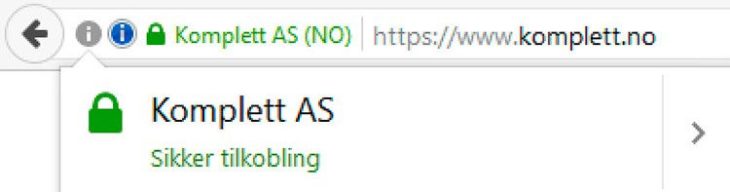

32. Sjekk hva som står i adressefeltet i nettleseren din.

Bruk kun kortet på sikre betalingssider.

Greit nok.

Men hvordan sjekker du at en betalingsside er trygg?

Jo, sjekk butikkens nettadresse i nettleseren.

Hvis adressen starter med «https» er siden kryptert og dermed sikker å bruke. I tillegg vil de fleste nettlesere plassere et bilde av en hengelås ved siden av nettadressen. Hengelåsen viser at siden du besøker er trygg.

Skygg banen hvis betalingssiden kun starter med «http». Gir du fra deg betalingsopplysninger på slike sider, kan de i verste fall havne i gale hender.

33. Ta alltid en utskrift av kvitteringen.

Det kan hende at du må dokumentere en handel, for eksempel hvis du ikke har mottatt en vare.

Kan du legge frem en utskrift av kvitteringen fra nettbutikken, har du en sterkere sak hvis du må klage.

34. Pass godt på «hemmelighetene» dine.

Ikke gi fra deg informasjon om kort og koder over telefonen eller via e-post.

35. Ikke klikk på linker i e-poster.

Har du mottatt en e-post hvor du blir bedt om å oppdatere kort- eller kontoinformasjonen din via en lenke?

Dette er temmelig sikkert et forsøk på kredittkortsvindel, også kjent som «phishing».

Dette er hva du skal gjøre:

- Ikke klikk på linker i e-posten.

- Ikke svar på den – Slett den i stedet.

- Ta kontakt med banken eller kortselskapet for å varsle dem om tyveriforsøket.

KREDITTKORTGJELD

36. Betal mer enn minstebeløpet.

Oppskriften på å unngå trøblete kredittkortgjeld er enkel: Betal (mye) mer enn minstebeløpet hver måned.

Har du stor gjeld, og bare betaler minstebeløpet, vil du oppleve at gjelden nesten ikke minker i det hele tatt.

37. Mye gjeld? Bruk skippertakmetoden.

Hvis du har mye gjeld, bør du vurdere å tilbakebetale så det monner. Du kan for eksempel bruke feriepengene. Eller pengene du fikk igjen på skatten.

Jo, det er surt at drømmeferien ryker.

Men til gjengjeld kan jeg love deg at det er veldig motiverende å se a gjelda krymper merkbart.

38. Utsett boliglånet.

Snakk med banken din. Forklar dem at du ønsker å gjøre et innhogg i kredittgjelden din.

Be om avdragsfrihet på boliglånet ditt i et par måneder. Bruk beløpet du sparer til å betale på kredittgjelden.

39. Kvitt deg med den dyreste gjelden først.

Har du flere kredittkort? Skylder du penger på alle sammen?

Sjekk hva den effektive renten er på hvert av kortene. Start med å betale tilbake det dyreste lånet.

40. Ikke skaff deg flere kredittkort.

Ikke fall for fristelsen! Ikke skaff deg et nytt kredittkort for å betale gjelden du har på andre kort. Det blir som å behandle pest med kolera.

ER DU I TRØBBEL?

41. Klipp kortet (eller kortene) i to (minst).

Hvis du har pådratt deg så stor gjeld at den er blitt vanskelig å håndtere, bør du slutte å bruke kredittkortet (eller kortene) dine umiddelbart.

Klipp dem i to – bokstavelig talt. Ikke gjør problemene større enn de allerede er.

42. Sett opp en oversikt over gjelden din.

Du vet ikke hvor omfattende problemer et før du har en fullstendig oversikt. Bruk fakturaer og nettbank til å finne ut hvor stor gjeld du faktisk har.

43. Be om hjelp.

Det er ingen skam å be om hjelp hvis du havner i et økonomisk uføre.

Nei, det er heller motsatt.

Jo, tidligere du varsler dem du skylder penger (kreditorene dine) desto bedre er det.

Du kan be om å få en utsettelse på nedbetalingen av kortet. Du kan også be om at dere snakker om en nedbetalingsplan for gjelden din.

44. Kutt i forbruket.

Gå igjennom forbruket ditt. Vær tøff mot deg selv. Kvitt deg med så mange utgifter som mulig.

Dyre medlemskap og abonnementer er temmelig sikkert ting du kan klare deg foruten.

Og, du… Småinnkjøp og impulsshopping må det bli helt slutt på.

45. Selg ting du strengt tatt ikke har bruk for.

Det kan være sårt å kvitte seg med ting man setter pris på. Men skal du bli gjeldfri, må det kraftig lut til.

- Har du flere tv-er? Trenger du virkelig alle sammen?

- Trenger du tv i det hele tatt? Du kan få med deg mye via telefonen eller pc-en.

- Dyr og unødvendig elektronikk, slik som spillkonsoller kan gi deg en pen slump hvis du selger det.

- Den dyre, fine bilen din… Vurder å selge den. Skaff deg en billigere bil. Eller bruk buss og sykkel.

46. Refinansiering og smålån.

Du kan vurdere å refinansiere boliglånet (hvis du har et) slik at du kan kvitte deg med den dyrere kredittkortgjelden.

Hvis du ikke har muligheten til dette, kan et forbrukslån være en utvei. Rentene du betaler på et forbrukslån er som regel billigere enn den du betaler på kredittkortgjelden.

Du kan også be om lånehjelp fra familien din. Bare husk å sette opp en skriftlig låneavtale hvis du gjør dette. Avtalen bør blant annet inneholde en nedbetalingsplan.

47. Øk inntektene dine.

Kan du få lønnsforhøyelse? Kan du skaffe deg en bedre betalt jobb? Hva med en ekstrainntekt?

Snu alle steiner i (den lovlige) jakten på mer penger.

48. Be om hjelp fra det offentlige.

Ta kontakt med Nav’s økonomirådtelefon på 800 45 353. De kan gi deg råd om hva du kan gjøre. Det kan for eksempel finnes offentlige støtteordninger du ikke er klar over, som kan hjelpe deg ut av situasjonen.

Kilder: Forbrukerrådet, Finansportalen, Nav.

Flere artikler om kredittkort:

- Den store kredittkortguiden – Få mer ut av kortet ditt (bokstavelig talt)kredittkortet

- 6 myter om kredittkort som i beste fall er litte granne sanne

- Slik tjener bankene penger på kredittkort – Dårlige betalere er ikke det eneste svaret

Før du søker

- Før du søker – Trenger du egentlig et kredittkort?

- 6 tips til deg som ikke vet hvilket kredittkort du skal velge

- Visste du at du kan spare mange penger på å velge riktig kredittkort?

- Skal du skaffe deg et kredittkort? Sjekk hvilke forsikringer du får med på kjøpet

- Kredittkortenes reiseforsikringer: Hvor gode er de egentlig?

- Hva bør du velge? Kredittkort? Forbrukslån? Eller kanskje ingen av delene?

- Hva er en kredittsjekk? Og hvordan kommer du best mulig ut av den?

Brukertips

- Rentefrie dager: Slik utnytter du den klart største fordelen med kredittkort

- Har du kredittkort? Husk å sjekke dette på selvangivelsen

- Kredittkortgjeld er både dyrt og ugunstig – 7 tips til hvordan du unngår den

- Til deg som har eller skal skaffe deg kredittkort: Pass deg for rentene

- Kredittkortbruker? Her er 8 gebyrer og kostnader du lett kan unngå

- 9 tips som sparer deg for mange penger når du bruker kredittkortet på reise